![]()

Acheter maison particulier : sécurisez votre acquisition

Le marché immobilier actuel pousse de nombreux acheteurs à considérer des maisons proposées directement par des particuliers. Entre hausse des prix dans certains secteurs, offres rares et volonté de limiter les frais d’agence, l’achat entre particuliers revient souvent sur la table. Avant d’entrer dans le détail technique, retenez qu’une transaction réussie combine vigilance technique, vérifications administratives et préparation financière.

À retenir :

Pour acheter une maison de particulier en limitant les risques, avancez étape par étape, contrôlez le dossier et le bâti, puis sécurisez la vente chez le notaire pour gagner en sérénité et en marge de négociation.

- Exigez un DDT complet avant le compromis, vérifiez les dates et demandez une expertise si un point est incertain.

- Multipliez les visites et testez tout: toiture, combles, isolation, électricité et gaz, eau chaude, pression. En bord de mer, surveillez la corrosion et les infiltrations par vent fort.

- Contrôlez le PLU, les géorisques et les servitudes, surtout si vous envisagez une extension ou un changement d’usage.

- Sécurisez la transaction chez le notaire avec des clauses suspensives adaptées, et un dépôt de garantie séquestré.

- Calibrez le budget en intégrant les frais de notaire 6 à 7 % et une provision travaux. Demandez le permis de construire, la DAACT et la garantie décennale si des pros sont intervenus.

Pourquoi acheter une maison construite par un particulier ?

Acheter directement au propriétaire peut offrir des opportunités que l’on ne trouve pas toujours via les agences. Vous trouverez parfois des tarifs plus compétitifs, une marge de négociation plus large et des biens hors catalogue traditionnel, comme des maisons personnalisées ou des extensions réalisées sans passage par un constructeur.

La négociation directe permet d’échanger avec la personne qui connaît le bien depuis sa construction, ce qui accélère l’accès aux pièces et aux explications techniques. Pour un professionnel du bâtiment, cela facilite l’évaluation rapide des travaux à prévoir.

La diversité des biens est un atout : maisons rénovées par les propriétaires, bâtis anciens transformés, ou constructions récentes dont le dossier administratif est conservé par le vendeur. Toutefois, cette diversité exige des contrôles plus poussés qu’une acquisition classique via un promoteur ou une agence.

Étapes clés pour un achat sécurisé

Avant de signer quoi que ce soit, il est nécessaire d’organiser le processus en phases claires : diagnostics, inspection technique, contrôle du contexte et sécurisation juridique et financière.

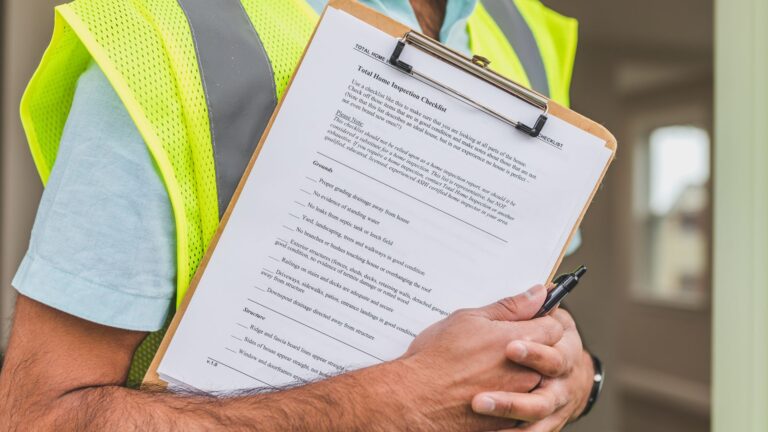

Vérification des diagnostics immobiliers obligatoires

Le Dossier de Diagnostic Technique, ou DDT, regroupe l’ensemble des diagnostics que le vendeur doit remettre à l’acheteur. Il sert de base pour détecter des risques visibles ou latents et pour préparer la négociation ou l’expertise si besoin.

Voici les diagnostics couramment exigés pour une maison vendue par un particulier :

- Diagnostic de performance énergétique (DPE)

- Diagnostic termites

- Diagnostic amiante

- Diagnostic plomb (CREP)

- Diagnostics électrique et gaz

- Diagnostics de géorisques (inondations, sismicité, bruit)

Ces diagnostics ne sont pas de simples formalités. Ils permettent d’identifier des défauts pouvant entraîner des travaux lourds ou des risques sanitaires, et ils influencent la responsabilité post-vente. Exigez-les avant le compromis afin de pouvoir insérer des réserves ou demander une expertise complémentaire.

Pour clarifier l’usage et la durée des documents, le tableau ci-dessous récapitule l’objet et la validité habituelle de chaque diagnostic.

| Diagnostic | Objet | Validité indicative |

|---|---|---|

| DPE | Estimation de la consommation énergétique et des émissions | 10 ans (varie si réglementation modifiée) |

| Termites | Présence de xylophages dans les bois | 6 mois à 1 an selon zone |

| Amiante | Repérage des matériaux contenant de l’amiante | Illimitée pour les rapports, mais vigilance selon état |

| Plomb (CREP) | Teneur en plomb dans les peintures | 1 an à illimité selon la situation |

| Électricité / Gaz | Sécurité des installations intérieures | 3 ans pour l’électricité, 3 ans pour le gaz (pour la vente) |

| Géorisques | Inondations, mouvements de terrain, sismicité, bruit | Variable selon mise à jour des cartes |

Inspection minutieuse du bien

La visite ne se limite pas à une promenade parmi les pièces. Nous recommandons plusieurs passages, en journée et en fin de journée, pour contrôler luminosité, isolation et nuisances extérieures. Revenir à différentes heures permet de ressentir l’environnement réel.

Lors des visites, portez une attention particulière aux éléments techniques : robinetterie, fonctionnement du chauffage, tableau électrique, état des prises et du chauffe-eau. Testez l’eau chaude, ouvrez les trappes d’accès, vérifiez l’absence d’odeurs persistantes et contrôlez la pression des circuits.

La toiture, les murs et les fondations doivent faire l’objet d’une inspection rigoureuse. Cherchez des fissures, des traces d’humidité, des taches sur les plafonds ou des planchers qui se voilent. Ouvrez les combles si possible, regardez l’état des liteaux et de l’isolation, et inspectez les dépendances pour détecter des infiltrations ou des tassements.

Les vices cachés fréquents incluent une isolation insuffisante, des fuites intermittentes et des installations électriques ou gaz non conformes. Pour un logement construit ou aménagé par un particulier, demandez des justificatifs des travaux et des factures des artisans. Si un doute subsiste, planifiez une expertise technique avant l’acte authentique.

Contrôle des risques externes

Le contexte autour du bien a un impact direct sur sa valeur d’usage et sur les contraintes futures. Connaître les risques naturels et industriels aide à évaluer les protections nécessaires ou à renégocier le prix.

Consultez les cartes des géorisques (PPR, zonage inondation, sismicité) et vérifiez la présence de nuisances sonores ou de sources de pollution. Ces éléments sont souvent accessibles via les services numériques locaux ou la mairie, et ils se refléteront dans le dossier que doit fournir le vendeur.

Le Plan Local d’Urbanisme (PLU) indique les règles de constructibilité et la viabilisation des parcelles. Si vous envisagez une extension ou un aménagement, vérifiez la possibilité d’obtenir un permis de construire, la densité autorisée et les servitudes éventuelles.

Sur le terrain, observez le voisinage, la qualité des voiries et les réseaux (assainissement, eau, électricité). Une visite à différents moments de la journée permet de mesurer le bruit, le trafic et l’ensoleillement réel, éléments déterminants pour la qualité de vie et la valeur future du logement.

Rôle du notaire dans la sécurisation de la transaction

Le notaire exerce un rôle de vérification et d’authentification des titres. Il confirme la propriété, recense les hypothèques et vérifie l’absence de dettes fiscales grevant le bien. C’est un acteur incontournable pour limiter les risques juridiques après la vente.

Parmi les documents à vérifier figurent le titre de propriété, les diagnostics fournis, les certificats d’urbanisme et les éventuelles servitudes. Le notaire peut aussi consulter le fichier immobilier pour détecter des inscriptions ou oppositions éventuelles.

Il est recommandé d’insérer dans le compromis des clauses suspensives : obtention du prêt, résultat d’une expertise technique, conformité des autorisations d’urbanisme. Ces clauses vous donnent la possibilité de vous retirer sans pénalité si une condition n’est pas remplie.

Le dépôt de garantie, normalement versé à la signature du compromis, est bloqué chez le notaire ou un professionnel habilité. Prévoyez également d’aborder la question d’une garantie contre les vices cachés, et demandez au notaire les modalités d’action en cas de découverte post-vente d’un défaut majeur.

Préparation financière et juridique

Avant de formuler une offre, établissez un budget réaliste. Incluez l’apport personnel, le montant des mensualités envisageables et les frais annexes. Les frais de notaire et autres taxes représentent généralement entre 6 et 7 % du prix de vente pour un bien ancien, à rapprocher du coût total du projet.

Évaluez votre capacité d’emprunt avec prudence, en tenant compte des charges courantes et d’un plan de travaux éventuels. Une estimation des coûts de remise à niveau (isolation, installation électrique, toiture) permet de négocier en connaissance de cause.

Pour une maison construite par un particulier, demandez systématiquement le permis de construire, la déclaration attestant l’achèvement et la conformité des travaux (DAACT) et les assurances liées aux travaux, notamment la garantie décennale si des intervenants professionnels ont réalisé des ouvrages. L’absence de ces pièces augmente les responsabilités et peut rendre la revente plus complexe.

Enfin, multipliez les visites, faites vérifier les points sensibles par un professionnel si nécessaire, et ne vous précipitez pas. Une décision mûrie réduit le risque de surprises coûteuses et protège votre investissement sur le long terme.

En résumé, acheter une maison auprès d’un particulier peut offrir des avantages financiers et des biens atypiques, mais demande une démarche rigoureuse : vérifiez le DDT, inspectez le bâti, contrôlez l’environnement, sécurisez la transaction chez le notaire et préparez votre budget en intégrant les frais et travaux éventuels. Avancez pas à pas et privilégiez la prévention aux corrections ultérieures.